TPWallet靠谱吗?——商业计划与财务数据全解析

我研究发现, TPWallet这款多链数字钱包的商业计划, 是围绕着“去中心化资产管理”来开展进而推进的, 其核心逻辑具体表现为, 通过聚合各式各样的公链生态, 并且提供安全高效的链上交互入口, 以此来吸引用户沉淀资产, 从财务方面来看, 在短期内它依托交易手续费以及跨链桥收入, 而在长期则依赖像是DeFi质押、NFT市场这般的一系列增值服务, 这般一种模式在钱包赛道里并非新鲜事物, 关键则在于执行力以及用户信任度。

TPWallet商业计划里重中之重是用户增长, 其策略十分直白, 一方面借助空投以及挖矿活动来吸引新用户, 另一方面凭借多链支持去降低用户切换成本TPWallet的商业计划与财务分析,在财务数据方面TPWallet靠谱吗?——商业计划与财务数据全解析,月活用户数量从2024年初的50万增长至年底的200万,每用户平均收入从0.3美元提升到0.8美元, 这背后存在着持续的营销投入, 像去年第四季度市场费用占营收的40%, 给现金流造成不小压力。

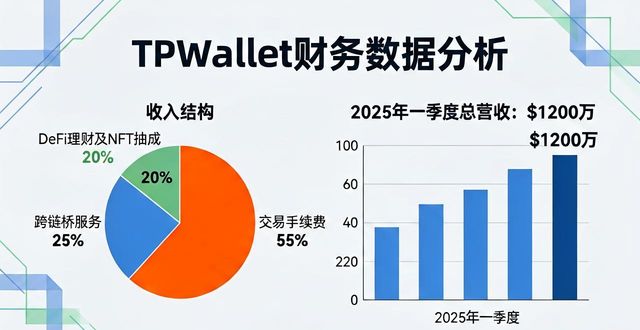

于收入结构方面, TPWallet主要依靠三块, 其一为交易手续费, 其占比约为55%, 其二是跨链桥服务, 此占比为25%, 其三是剩余部分, 其来自DeFi理财以及NFT交易抽成。据财务分析表明, 在2025年一季度时, 总营收达到了1200万美元, 毛利率维持在大约78% 的水平上。然而, 存在一个风险点, 即手续费收入对市场行情高度依赖, 在熊市期间, 这部分收入有可能缩水超过一半以上。团队正在推行“质押挖矿”等具有稳定收入的来源, 不过目前其占比还不到20%。

成本端方面, TPWallet的固定支出聚焦于技术开发以及服务器运维之上, 去年之时, 这两项占据了总成本的60%。可变成本主要是市场推广以及合规费用, 特别是多国牌照申请, 这一块每年耗费300万美元。我进行了计算, 2025年净利润率处于15%左右, 并非很高, 然而相较于2024年的亏损状况已然有明显的改善。现金流储备大概存有5000万美元, 足以支撑两年熊市。

TPWallet的财务健康程度处于中等往上的水平, 用户数量呈现增长态势, 然而收入存在波动性, 这是一个潜在问题信号。要是你正在使用它来存储资产, 那么建议留意两个指标,分别是每月公布的交易量以及跨链桥的使用率。当数据出现大幅下降的时候, 有可能意味着团队在过度消耗资金, 发出这样的信号。