61-65岁可单独投保的百万医疗险及家庭投保方案详解,了解主动与被动收入的区别

tp官方 2025年1月19日 17:11:51 tpwallet官方版 147

社会发展带动了健康保险和财务规划的热议。百万医疗险放宽投保年龄颇具吸引力,而平安健康保险平台提供的被动收入机会同样诱人。这些不仅让人看到了保障健康的希望,也提供了改善财务状况的途径,值得进一步研究。

百万医疗险新动态

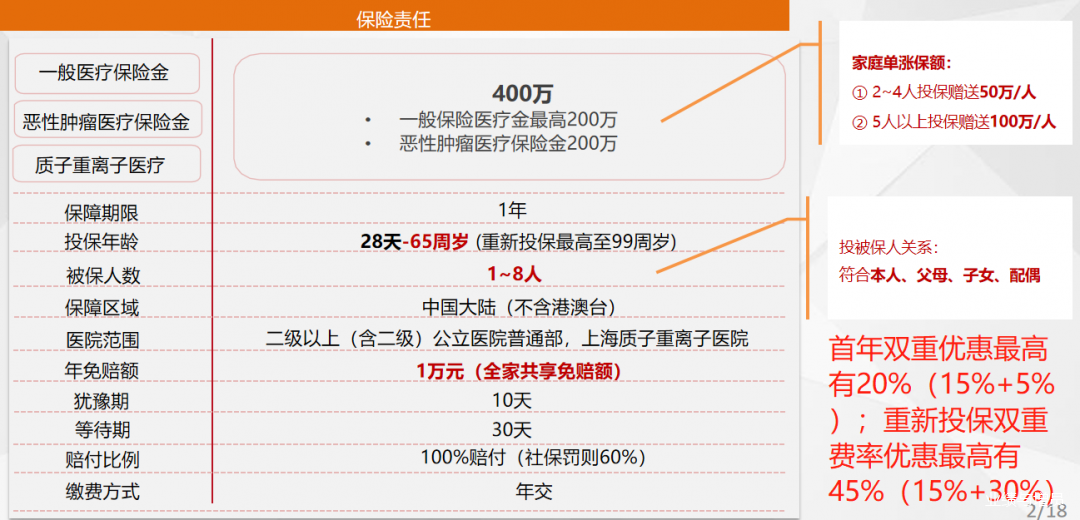

当前保险市场上,新推出了一种面向61至65岁人群的独立投保百万医疗险,家庭也可共同投保,且责任范围已明确。这类保险产品为更广泛的人群提供了健康保障的机会。比如,众多城市居民承受着高昂的房价和生活成本,若家庭成员不幸患病,缺乏医疗险的支持,家庭经济可能会受到严重影响。这种扩大投保范围的医疗险,为众多家庭带来了安心。此外,在人口老龄化且生活节奏较快的上海、广州等发达地区,这种医疗险正好满足了他们的健康保障需求。

医疗险覆盖广泛,其中不少条款具体说明了可报销的项目,比如重大疾病治疗费和手术费等。这样一来,患者对所享有的保障有了明确了解,报销步骤也一目了然,从而有效缓解了看病的经济负担。

主动和被动收入的区别

在财务领域,收入类型有主动和被动之分。主动收入是通过付出时间来换取金钱,比如许多上班族,他们每天从早到晚辛勤工作,消耗着体力和脑力。例如,在像北京国贸这样的写字楼密集区域,众多上班族为了那微薄的工资而忙碌。而被动收入则不需要投入太多精力和时间,这正是两者之间的差距所在。

一般大众依赖工资来维持生计,而富有阶层主要依赖被动收入。一对比就能看出,普通民众每月都盼望着工资入账以支付日常开销,而那些掌握多种被动收入来源的富人,却能更自在地享受生活、筹划未来,他们的生活自由度有着天壤之别。

解读财务结构带来的幸福

财务结构的不同对幸福感有着显著的影响。比如,月收入都是三万元,一种情况是全部来自工资,这时工作负担重,像互联网行业的员工那样,实行996工作制,往往难以抽出时间陪伴家人。另一种则是工资一万,另外两万是被动收入,比如投资所得,来源广泛。这样的财务结构让人更幸福,不仅经济压力减轻,还能拥有更多时间享受生活。

实际上,工资收入受到多种条件的制约。当市场状况不佳,企业可能会裁员或减少工资,仅靠工资生活的人就会显得很无助。然而,若拥有被动收入,遇到此类困境时,便能够保持原有的生活水准,从容面对挑战。

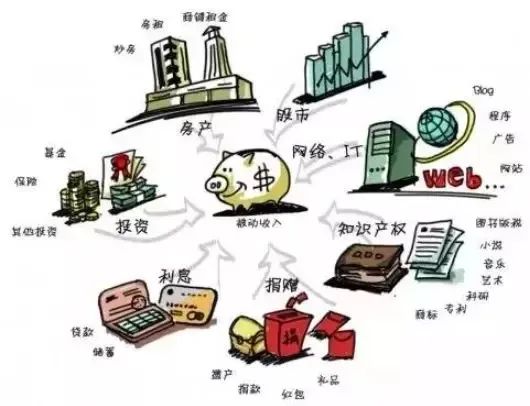

获取被动收入的渠道

有多种方式可以获取被动收入。创办一家公司并实现自动化管理是其中一种。许多科技企业的创始人,在成立公司后,借助智能化的管理和运营系统,无需亲自参与每一项工作,仍能分享公司的利润。

利息收入同样关键。比如,银行对大额存款提供的利息回报。不少小商家将闲置资金存入银行定期存款,每月都能获得固定的利息收入,这对应对日常开支或储蓄资金都大有裨益。再者,货币基金产品,如余额宝等,也能带来可观的收益,许多人通过这些产品获得了小额而稳定的收入。

平安健康保险平台的被动收入

平安健康保险平台推出了新的被动收入途径。该平台持有保监会的正式许可,是一个合法且值得信赖的网站。一旦注册,用户便成为“平安健康大使”。推广其产品可以获得高达35%的推广佣金。这对众多寻求兼职工作的人来说,无疑是一个不错的机遇。许多三四线城市的工作人员,由于工资水平不高,通过推广该公司的医疗保险产品,能够有效提升自己的收入。

终身续保权益确保了持续获得的被动收入。这就像为参与者提供了一个长期稳定的赚钱途径。此外,通过邀请朋友加入,还能赚取推广的间接费用,而组建团队等策略更是有助于拓展收入渠道。这种机制吸引了越来越多的人投身于平台的推广活动。

如何做出选择

面对新兴的百万医疗险和被动收入的机会,我们得做出选择。对于年纪稍大、身体可能存在小问题的人来说,考虑购买百万医疗险很有必要,这样可以避免疾病带来的经济负担。对于收入不高或希望增加收入的人来说,平安健康的平台是一个值得一试的选项。

有些家庭主妇虽未外出工作,但她们在照料家务之余,还能通过平安健康平台进行推广。而众多退休人士也借助这一平台,继续贡献余力,赚取收入。

你是否有意愿调整个人财务状况,探索百万医疗险及新增的被动收入途径?欢迎在评论区发表你的见解,同时别忘了点赞并转发这篇文章。

tp官方网站下载是一款领先的多链加密货币钱包,为用户提供安全、简便的数字资产管理和交易体验。tp官方正版下载允许用户安全地存储、发送和接收USDT,并提供实时的资产余额和交易记录。 用户可以通过tp官方app下载进行充值、提现和交易,从而更方便地参与加密货币市场的投资和交易活动。